“Existem dois tipos de pessoas numa nação: aquelas que pagam seus impostos e aquelas que recebem e vivem de impostos”. Ideologias à parte, parece difícil discordar da afirmação de Benjamin Franklin – não por acaso uma das grandes mentes da história norte-americana. A divisão que ele propôs faz sentido e, se interpretada em seu limite, pressupõe um confronto, permanente e insolúvel, entre quem arrecada e quem paga. É claro que esse raciocínio pode soar simplista, até porque há incontáveis estudos dedicados a analisar os diversos níveis da relação entre Estado e contribuinte; de qualquer forma, não importa de que lado você está ou em que acredita, a divergência de interesses é incontestável.

Não precisa ir longe para encontrar as (muitas) provas disso. Recorramos a um exemplo que recentemente pegou muita gente de surpresa: o Bloco W (ou Declaração País-a-País). Trata-se de uma nova declaração, que passou a vigorar no fim do ano passado, que obriga as multinacionais a entregar uma série de dados ao fisco (fiquem tranquilos que os detalharemos adiante). E se medidas como essa são necessárias, certamente é porque frequentemente há, de um lado, evasão fiscal e, do outro, desproporção de cobrança. Peço para que me poupem de sanções contundentes... Não tenho a intenção de defender uma ou outra parte; trata-se apenas de um exemplo para fundamentar a óbvia constatação.

O Bloco W

Mas vamos ao que interessa, até porque, divergências à parte, restam as questões práticas, e precisamos resolvê-las. A Declaração País-a-País é uma das medidas do BEPS (do inglês Base Erosion and Profit Shifting, em português Erosão de Base Tributária e Transferência de Lucro), uma iniciativa da OCDE (Organização para Cooperação e Desenvolvimento Econômico) para evitar que haja desvio de lucros para jurisdições de baixa tributação – note como há, implícito, um embate entre contribuinte e arrecadador. Os países do G20 (do qual faz parte o Brasil), em apoio às medidas, assinaram a Declaração, que em nosso país é atendida pelo Bloco W.

Para ajudá-lo a compreender o funcionamento dessa obrigação, vamos estruturar o raciocínio de modo a delimitar quem deve ou não fazer a declaração, para, então, explicá-la. Portanto, comecemos do início: se você não trabalha em uma multinacional, não precisa se preocupar com o Bloco W, pois ele é obrigatório apenas a empresas que possuem residências para fins tributários em jurisdições diferentes.

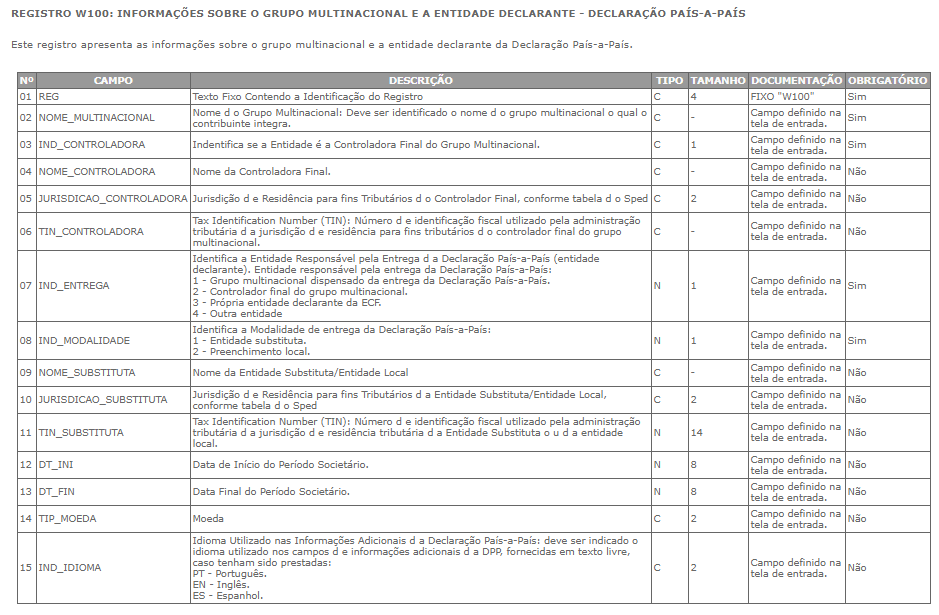

Se trabalha em uma multinacional cujo faturamento é menor que € 750.000.000 (ou o equivalente na moeda local, tendo como data base para conversão 31/01/2015 – em reais, R$ 2.260.000.000), também está dispensado da obrigatoriedade da declaração completa. Porém, atente-se ao fato de que ainda deve preencher um dos registros do Bloco, o W100, no qual informará à Receita Federal que sua empresa enquadra-se na categoria de faturamento inferior ao mínimo estipulado.

Chegamos, agora, ao caso mais complexo, ao qual destina-se este artigo. Se você trabalha em uma multinacional com faturamento superior a € 750.000.000 – caso, no Brasil, apenas das grandes corporações –, você foi escolhido para preencher mais essa obrigação, que é entregue junto à ECF (Escrituração Contábil Fiscal). Mas tenha calma! Conforme o artigo 3º da Instrução Normativa RFB nº 1681, de 28 de dezembro de 2016, que implementou a Declaração, “está obrigada à entrega da Declaração País-a-País toda entidade integrante residente para fins tributários no Brasil que seja a controladora final de um grupo multinacional”. Ou seja, se a empresa em que trabalha não for a controladora final, basta informar no registro W100, que, quando a RFB reportar para as administrações tributárias dos países signatários da BEPS, o cruzamento de informações automaticamente importará os dados cadastrados pela controladora final. Mas, como nem tudo na vida são flores, há exceções a essa regra, que serão descritas mais à frente, no intertítulo "As Exceções".

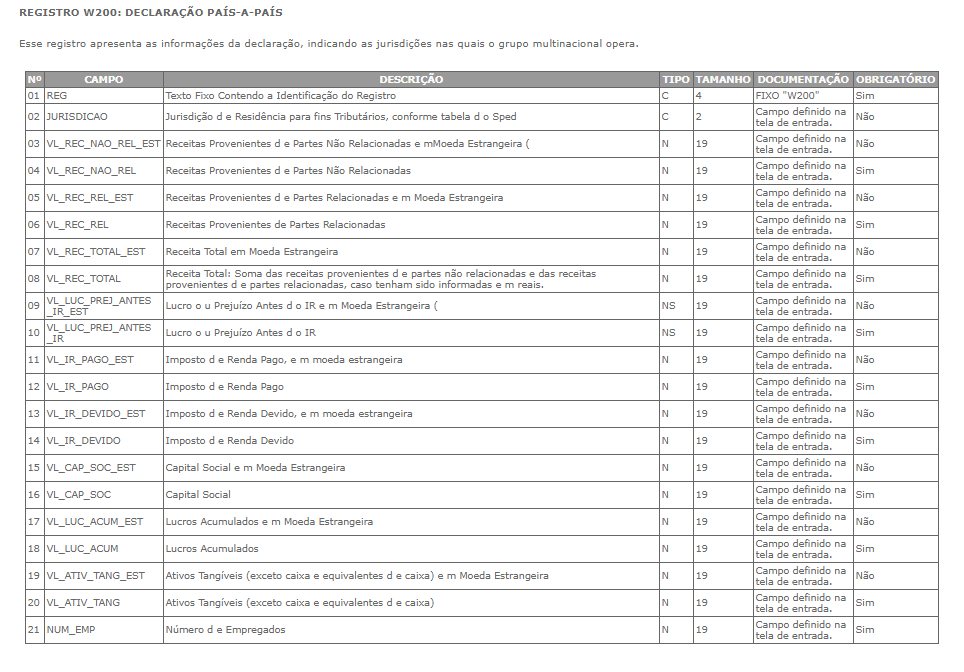

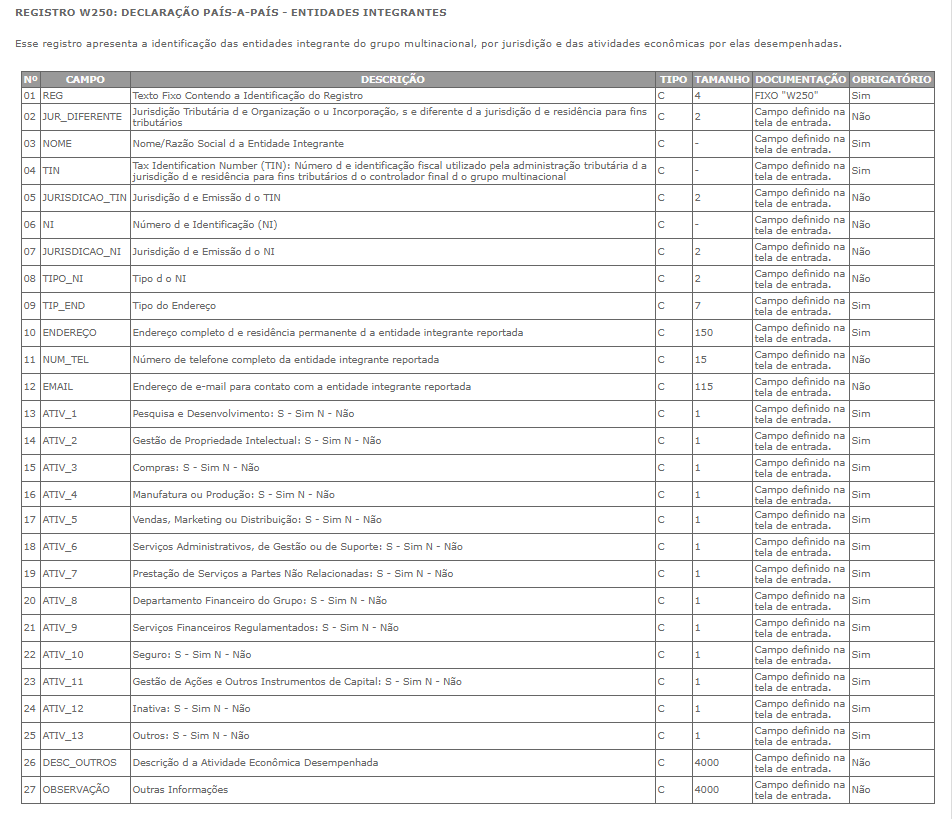

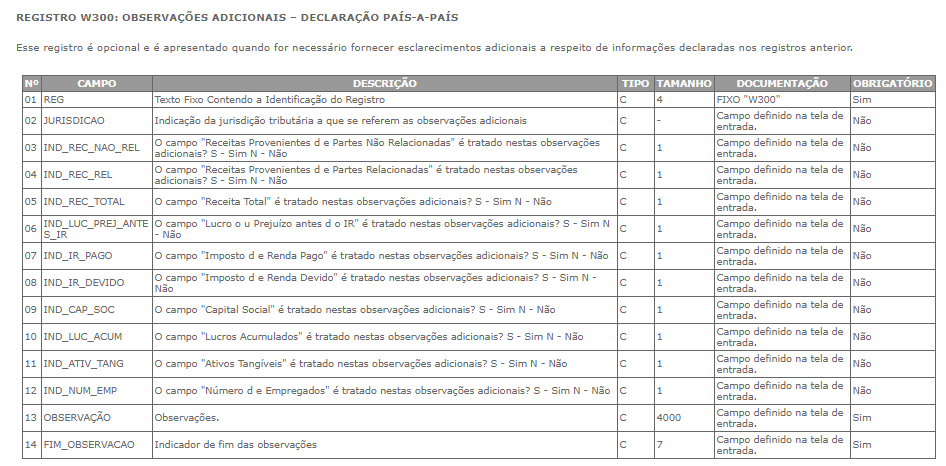

Limitemo-nos, agora, às controladoras finais. Afinal, que informações devem constar no Bloco W? Aqui, parece mais interessante reproduzir na íntegra o artigo 9º da Instrução Normativa, até para que não haja ruído na comunicação:

A Declaração País-a-País consiste:

I - em informações agregadas por jurisdição na qual o grupo multinacional opera relativas:

- a) aos montantes de receitas total e das obtidas de partes relacionadas e não relacionadas;

- b) ao lucro ou prejuízo antes do imposto sobre a renda;

- c) ao imposto sobre a renda pago;

- d) ao imposto sobre a renda devido;

- e) ao capital social;

- f) aos lucros acumulados;

- g) ao número de empregados, trabalhadores e demais colaboradores; e

- h) aos ativos tangíveis diversos de caixa e equivalentes de caixa;

II - na identificação de cada entidade integrante do grupo multinacional, mediante a indicação:

- a) da sua jurisdição de residência para fins tributários e, quando diferente desta, da jurisdição sob cujas leis a entidade integrante está estabelecida; e

- b) da natureza de suas principais atividades econômicas; e

III - em informações em texto livre, para prestação de esclarecimentos adicionais, a critério do grupo multinacional.*

A declaração deve ser referente ao mês fiscal imediatamente anterior e entregue no mesmo prazo da ECF, isto é, dia 31 de julho. Portanto, se sua empresa enquadra-se no grupo que deve preencher o Bloco W e ainda não o fez neste ano, corra! A multa por omissões ou dados inconsistentes pode chegar a R$ 1500 por mês-calendário ou fração.

As exceções

Há dois casos em que o controlador final pode não ser o responsável pela Declaração País-a-País, por isso é importante notar que nem sempre cabe a ele a obrigação. O primeiro deles ocorre quando é designada uma entidade substituta – pertencente, claro, ao grupo multinacional –, pelo próprio controlador final. Na prática, é quando a unidade que teoricamente seria responsável por entregar o documento delega a obrigação a outra filial da empresa.

O outro, entendido com entrega local, conforme o parágrafo primeiro do artigo 3º da Instrução Normativa nº 1681, enuncia que “uma entidade integrante residente para fins tributários no Brasil que não seja a controladora final de um grupo multinacional será obrigada a entregar a Declaração País-a-País do grupo do qual faz parte, em relação a determinado ano fiscal de declaração, caso se verifique pelo menos 1 (uma) das seguintes situações:

I - o controlador final do grupo multinacional do qual faz parte não seja obrigado a entregar a Declaração País-a-País em sua jurisdição de residência para fins tributários;

II - a jurisdição de residência para fins tributários do controlador final tenha firmado acordo internacional com o Brasil, mas não tenha acordo de autoridades competentes com o País até o prazo final de entrega da Declaração País-a-País estabelecido no art. 6º para o ano fiscal de declaração; ou

III - tenha ocorrido falha sistêmica da jurisdição de residência para fins tributários do controlador final do grupo multinacional que tenha sido notificada pela RFB à entidade integrante residente para fins tributários no Brasil.*

...

Como se pode perceber, a Declaração País-a-País é uma tentativa internacional de regular o mercado, visto que as multinacionais em muitos casos desviavam seus lucros para países onde a tributação era mais branda. Você concorda com a medida ou prefere um mercado desregulado? Deixe seu comentário abaixo! :)

*Fontes: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=79444

Comments